历史上的“50基点降息”,接下来会发生什么?

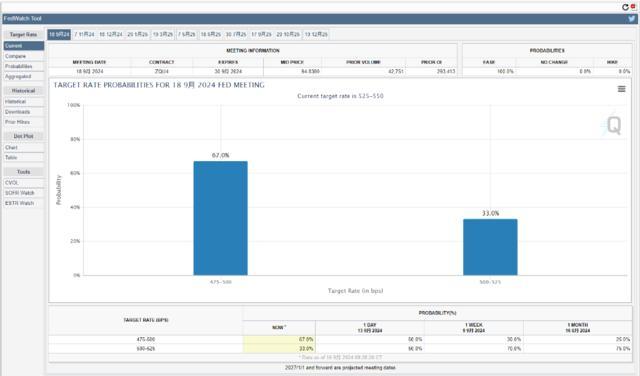

市场普遍预计,若即将发布的美国零售业数据未能显著回升,美联储或将于本周会议启动降息进程。不过,据Nick Timiraos上周四的分析,鲍威尔及美联储的具体行动力度仍是个未知数。截至目前,芝商所的FedWatch工具数据显示,9月降息50个基点的概率已攀升至67%,相比上周五的49%和前一天的15%,增幅明显。

部分华尔街大型金融机构对此持谨慎态度,例如美银,他们警告称如此大幅度的即时降息“缺乏依据,沟通难度大,且可能触发市场的避险情绪”。反之,野村证券与摩根大通则力主采取更为激进的50个基点降息策略。

野村证券的美债销售负责人Jack Hammond在最近的报告中提出,美国的实际失业率可能高于美联储预期,核心PCE通胀则低于预期,包括威廉姆斯在内的多位FOMC关键成员均暗示支持大幅降息。其同事Charlie McElligott补充道,鉴于美联储先前多次实施75个基点的加息,以50个基点开启降息周期并不突兀,不至于引起市场恐慌。

回顾历史上的降息周期,野村证券发现,美联储50个基点的降息行动后三个月内,标普500指数变化不大,但小盘股表现出色,科技股同样有良好走势,价值股重新超越成长股,美元走强,金属价格上涨,收益率曲线呈现牛陡态势。

摩根大通预估9月和11月会议将各降息50个基点,后续会议则以每次25个基点的幅度继续降息。他们还提到,美联储宽松周期的开端往往与风险资产表现不佳相伴随。

历史案例显示,美联储以往50个基点的首次降息多发生在市场动荡时期,如2001年互联网泡沫破裂、2007年全球金融危机前夕等。但Charlie McElligott强调,在当前这个充满异常因素的周期中,传统的逻辑并不完全适用,特别是在经历了一年半内包括多次75个基点加息的高强度货币政策之后,政策的急剧反转或许正是市场可以预见的。

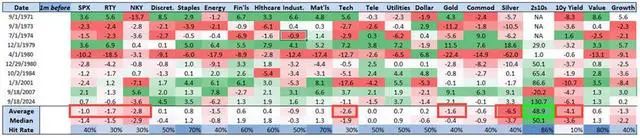

野村证券对历次50个基点降息前后的市场回报进行了分析。结果显示,在降息决定前的一个月,标普500指数平均下滑1%,必需消费品行业表现突出,而科技股垫底。小盘股和特定行业如能源、工业以及贵金属亦表现不佳。不过,降息三个月后,小盘股平均上涨5.6%,科技股和价值股走强,美元和金属价格上扬,收益率曲线陡峭化。

尽管如此,考虑到疫情期间美国家庭财富逆市增长、标普500指数盈利稳定、利润率上升及就业市场紧俏等非典型经济特征,当前情况与过往周期相比可能有所不同。摩根大通甚至认为,当前市场正步入未知水域,与之最为相似的可能是1995年的情形,当年首次降息25个基点。

1995年降息周期的背景包括实际GDP增长率2.7%、CPI为2.5%、失业率5.7%,非农就业数据整体稳健,同时货币供应量快速增长。当年的降息对美股产生了积极影响,标普500指数表现强劲。

TS Lombard的Dario Perkins认为,1995年的软着陆为当前美联储提供了一个乐观信号,指出当前经济金融环境相对平衡,减少了因政策滞后而导致严重后果的风险。他建议,美联储应考虑采取更果断的降息措施以保持领先于市场预期,避免在9月市场淡季因小幅度降息引发波动。历史上的“50基点降息”,接下来会发生什么?!